Úrok

Definice

Úrok je částka, kterou získává věřitel od dlužníka jako odměnu za zapůjčení peněz.

Úrok budeme značit \(u\).

Příklad

Honza si půjčí od kamaráda Martina částku \(1\, 000\) Kč a za měsíc bude chtít Martin vrátit \(1\, 100\) Kč. Jak velký bude úrok, který Honza zaplatí Martinovi? Kolik procent ze zapůjčené částky vrátí Honza Martinovi navíc?

Řešení

Úrok jsme definovali jako částku, kterou získá Martin (věřitel) od Honzy (dlužníka) jako odměnu za zapůjčení částky \(1\, 000\) Kč. Z toho plyne, že úrok za zapůjčení částky \(1\, 000\) Kč je 100 Kč . Navíc Honza zaplatí

Graficky je situace znázorněna na obr. 1.3.1

Poznámka

Úrok pro věřitele je zisk, který se u nás daní.

Předchozí příklad nás motivuje k tomu, abychom si zavedli pojem úroková sazba, která ve výše uvedeném příkladu činila 10 %.

Úrokové sazby rozlišujeme dle časového období, ke kterému se vztahují.

Definice

Roční úroková sazba (míra) je podíl úroku získaného za rok ze zapůjčené částky. Vyjadřuje se v procentech, nebo ve tvaru desetinného čísla.

Roční úrokovou sazbu značíme \(i\).

Roční úroková sazba (míra) se označuje také jako úroková míra p. a.

p. a. vyjadřuje pro latinské per annum, což znamená za jeden rok.

- p.a. (per annum) – roční úroková sazba,

- p.s. (per semestre) – pololetní úroková sazba,

- p.q. (per quartale) – čtvrtletní úroková sazba,

- p.m. (per mensem) – měsíční úroková sazba,

- p.d. (per diem) – denní úroková sazba.

Poznámka

Roční úroková sazba je používána nejčastěji, proto se často uvádí roční úroková sazba bez zkratky p.a., např. 2 %.

Úroková sazba, kterou banky uvádí u úvěrů, se odvozuje z několika faktorů. Hlavním faktorem je však úroková repo sazba ČNB (Česká národní banka). Od úrokové repo sazby ČNB se odvíjí úročení úvěrů poskytované bankami. Úrokové sazby ČNB stanovuje její bankovní rada. Bankovní rada odvozuje úrokové sazby podle vývoje a prognóz ekonomiky. Občas se v médiích objevuje slovní spojení "hypotéky zdraží", čímž se zřejmě míní to, že ČNB zvedla úrokovou repo sazbu a v důsledku toho banky zvýší úrokové sazby dalších finančních produktů.

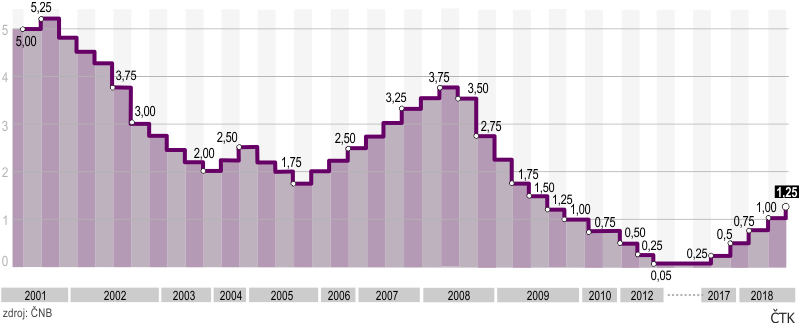

Obr. 1.3.2 ukazuje vývoj úrokové repo sazby ČNB v procentech.

Obr. 1.3.2

Obr. 1.3.2

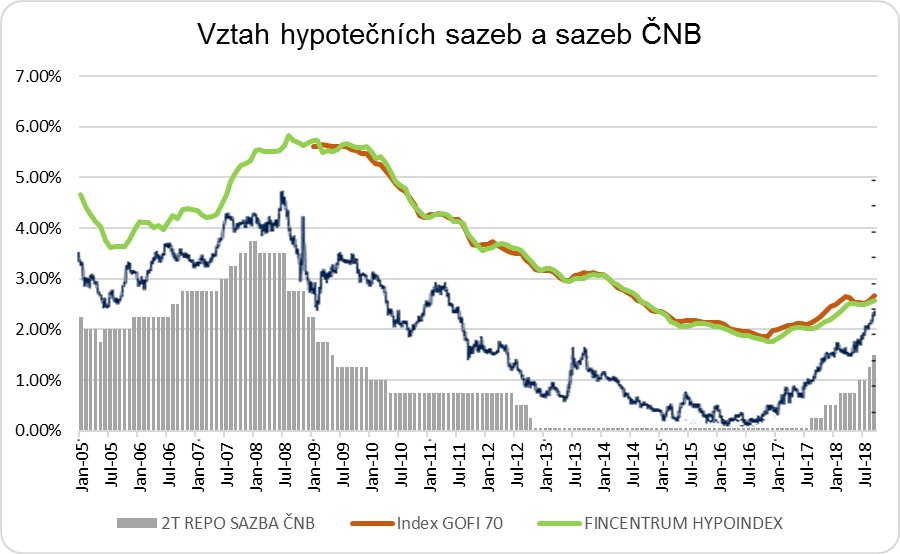

Grafy na obr. 1.3.3 a obr. 1.3.4 ukazují, jak vývoj úrokových sazeb hypoték kopíruje vývoj úrokové repo sazby ČNB. Úrokové sazby hypoték měříme Hypoindexem, který se snaží měřit průměrnou úrokovou sazbu u hypoték v České republice.

Zelená křivka u obr. 1.3.3 ukazuje vývoj průměrné úrokové sazby u hypoték měřené Hypoindexem. Šedivý sloupcový graf ukazuje vývoj úrokové repo sazby ČNB v procentech. Všimněme si, že rozdíl mezi úrokovou sazbou hypoték a úrokovou repo sazbou ČNB je v průběhu let téměř konstantní.

Obr. 1.3.3

Obr. 1.3.3

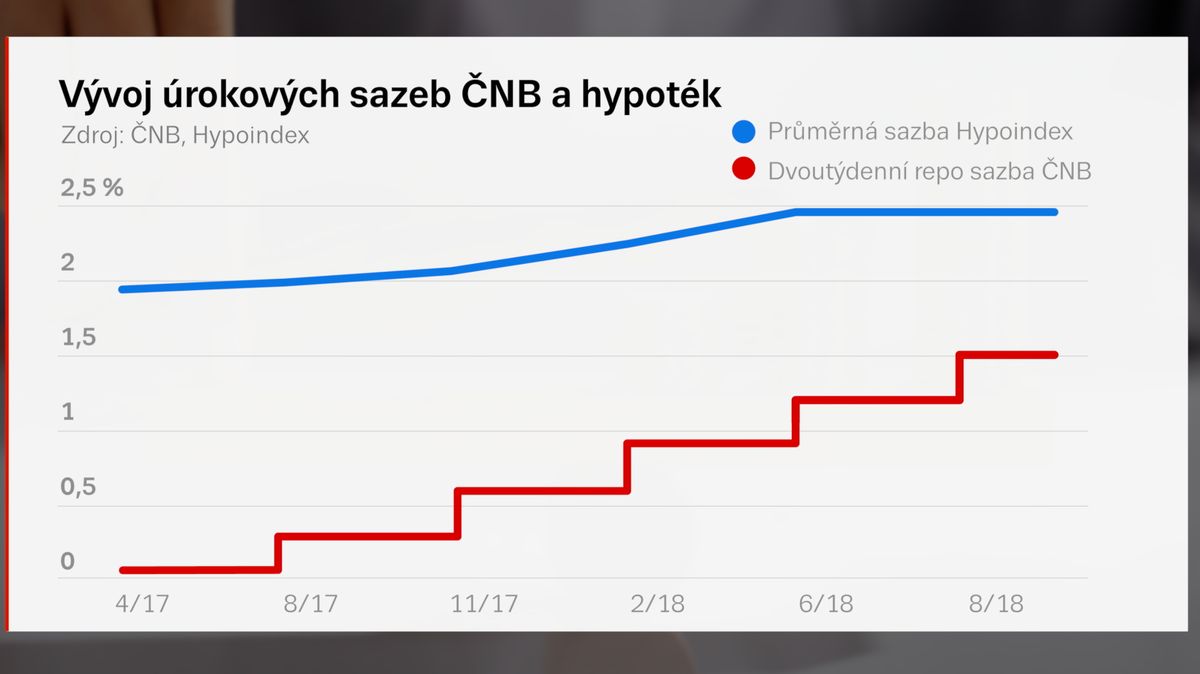

Další obr. 1.3.4 opět ukazuje, jak úrokové sazby hypoték kopírují vývoj úrokové repo sazby ČNB. Tento graf je vztažen ke kratšímu časovému intervalu.

Je zřejmé, že úrokové sazby u hypoték se liší u jednotlivých věřitelů i dlužníků. Existují i jiné typy úvěrů než hypotéky, konkrétně se půjčkám a úvěrům budeme věnovat v samostatné kapitole.

Příklad

Požádáme banku o půjčku ve výši \(20\, 000\) Kč. Banka nám půjčí \(20\, 000\) Kč na jeden rok s roční úrokovou sazbou \(7\,\%\). Jak velký bude úrok, který zaplatíme na konci roku bance? Kolik korun zaplatíme celkem?

Řešení

| V následující aplikaci Applet 1.3.1 lze měnit půjčenou částku a roční úrokovou sazbu. |

Úrok \(u\) ze zapůjčené částky \(K\) při úrokové sazbě \(i\) spočítáme takto:

Již víme, že výše úroku \(u\) souvisí s úrokovou sazbou \(i\) a kapitálem \(K\). Velmi důležité také je časové období, po které např. dlužník má půjčené peníze.

Definice

Úroková doba je časový úsek, ve kterém je kapitál úročen.

Pro výpočet úrokové doby se používají určité standardy. Odlišují se tím, kolik dní se započítávají (finanční) měsíce a kolik dní se započítávají (finanční) roky. Uvádíme zde následující standardy.

- 30E/360 (německý standard, obchodní či německá metoda) Každý měsíc má 30 dní, každý rok má 360 dní.

- 30A/360 (americký standard) Standard je podobný standardu 30E/360. Liší se od standardu 30E/360 maximálně o jeden den. Pokud poslední den vkladu připadá na 31. den v měsíci a zároveň první den vkladu není 30. či 31. den v měsíci, pak se počítá i poslední den vkladu, tj. 31. den.

- ACT/360 (mezinárodní standard, francouzská metoda) Započítává se skutečný počet dnů úrokové doby. Rok má 360 dní.

- ACT/365 (anglická metoda) Započítává se skutečný počet dnů úrokové doby, tj. skutečný počet dní v měsíci. Rok má 365 dní.

Příklad

Rozhodneme se vložit do banky \(100\, 000\,\text{Kč}\). Banka uvádí úrokovou sazbu \(2\,\%\) p. a.

Vklad vložíme do banky 1. 1. 2019 a vybereme ho 31. 7. 2019. Banka úročí vklad jednou ročně, a to v den splatnosti. Den vkladu se nezapočítává a den výběru se započítává.

Vypočítejte výši úroku před zdaněním a výsledek zaokrouhlete na koruny, pokud požijeme standard:

- a) 30E/360,

- b) 30A/360,

- c) ACT/360,

- d) ACT/365.

Řešení

a) Ve standardu 30E/360 má každý měsíc 30 dní, rok má 360 dní. Den vkladu se nezapočítává, začneme počítat od 2. 1. 2019. Celkový počet dní úrokové doby je \(29 + 6\cdot30=209.\)

Úroková doba je \(209\) dní, což znamená \(\frac{\displaystyle209}{\displaystyle360}\) finančního roku.

Úrok bez daně je \(\frac{\displaystyle2}{\displaystyle100}\cdot\frac{\displaystyle209}{\displaystyle360}\cdot100\, 000\,\text{Kč}= 0,02\cdot\frac{\displaystyle209}{\displaystyle360}\cdot100\, 000\,\text{Kč}=1\,161,\overline{1}\,\text{Kč}\approx1\,161\,\text{Kč}\).

b) Den výběru je 31. den v kalendářním měsíci, proto je počet dní úrokové doby u standardu 30A/360 o jeden den větší než u standartu 30E/360.

Úroková doba je \(210\) dní, což znamená \(\frac{\displaystyle210}{\displaystyle360}\) finančního roku.

Úrok bez daně je \(\frac{\displaystyle2}{\displaystyle100}\cdot\frac{\displaystyle210}{\displaystyle360}\cdot100\, 000\,\text{Kč}= 0,02\cdot\frac{\displaystyle210}{\displaystyle360}\cdot100\, 000\,\text{Kč}=1\,166,\overline{6}\,\text{Kč}\approx1\,167\,\text{Kč}\).

c) Ve standardu ACT/360 se započítává skutečný počet dnů úrokové doby a rok má 360 dní. Jelikož se den vkladu nezapočítává, začneme počítat od 2. 1. 2019. Celkový počet dní úrokové doby je \(30 + 28 + 31 +30+31+30 +31=211.\)

Úroková doba je \(211\) dní, což znamená \(\frac{\displaystyle211}{\displaystyle360}\) finančního roku.

Úrok bez daně je \(\frac{\displaystyle2}{\displaystyle100}\cdot\frac{\displaystyle211}{\displaystyle360}\cdot100\, 000\,\text{Kč}= 0,02\cdot\frac{\displaystyle211}{\displaystyle360}\cdot100\, 000\,\text{Kč}=1\,172,\overline{2}\,\text{Kč}\approx1\,172\,\text{Kč}\).

d) Ve standardu ACT/365 se započítává se skutečný počet dnů úrokové doby a rok má 365 dní. Celkový počet dní úrokové doby je stejný jako u standardu ACT/360.

Úroková doba je \(211\) dní, což znamená \(\frac{\displaystyle211}{\displaystyle365}\) finančního roku.

Úrok bez daně je \(\frac{\displaystyle2}{\displaystyle100}\cdot\frac{\displaystyle211}{\displaystyle365}\cdot100\, 000\,\text{Kč}= 0,02\cdot\frac{\displaystyle211}{\displaystyle365}\cdot100\, 000\,\text{Kč}=1\,156,164\dots\,\text{Kč}\approx1\,156\,\text{Kč}\).

Výsledné porovnání úroků pro jednotlivé standardy je uvedeno v následující tabulce 1.3.1.

| Standard | Část finančního roku | Úrok (bez daně) | Rozdíl úroku oproti ACT/360 |

|---|---|---|---|

| 30E/360 | \(\frac{\displaystyle209}{\displaystyle360}\) | \(1\,161\,\text{Kč}\) | \(\color{red}{-11}\,\text{Kč}\) |

| 30A/360 | \(\frac{\displaystyle210}{\displaystyle360}\) | \(1\,167\,\text{Kč}\) | \(\color{red}{-5}\,\text{Kč}\) |

| ACT/360 | \(\frac{\displaystyle211}{\displaystyle360}\) | \(1\,172\,\text{Kč}\) | \(0\,\text{Kč}\) |

| ACT/365 | \(\frac{\displaystyle211}{\displaystyle365}\) | \(1\,156\,\text{Kč}\) | \(\color{red}{-16}\,\text{Kč}\) |

Vidíme, že použitím různých standardů dostáváme rozdílné částky, ty se však moc neliší. Největší rozdíl je mezi standardy ACT/360 a ACT/365, rozdíl v absolutní hodnotě činí \(16\,\text{Kč}\). Což je přibližně \(1,36\,\%\) úroku, který dosáhneme pomocí standardu ACT/360.

Podle zákona o daních z příjmů jsou úroky zdaněny.

Definice

Daň z úroku je procentuální část úroku, jejíž výši určuje pro jednotlivé vkladové produkty stát. Daň z úroku se odvádí státu.

Daň z úroku značíme \(i_{tax}\).

Poznámka

Obvyklá daň činí 15 %.Nás bude zejména zajímat daň u vkladových produktů. Daň se odvádí ze zisku, tedy pokud si peníze půjčíme, nemusíme daň brát do úvahy při výpočtech, neboť v tomto případě bude daň platit věřitel. Ukažme si na příkladu vkladu, jak bude vypadat úrok před zdaněním a po zdanění. Pro názornost budeme volit vyšší úrokovou sazbu, než současně banky poskytují, rovněž daň z úroku je vyšší než daň z úroku daná zákonem. To vůbec nevadí, neboť v následující interaktivní aplikace Applet 1.3.2 lze obě hodnoty parametrů měnit.

Příklad

Vložíme do banky na jeden rok částku \(20\, 000\,\text{Kč}\). Banka uvádí roční úrokovou sazbou \(10\,\%\) s jednorázovým úročením na konci roku. Daň z úroku je \(15\,\%\). Z úroku nám banka vyplatí jen \(85\,\%\), zbylých \(15\,\%\) odvede státu jako daň z úroku. Jak velký bude úrok před zdaněním? Jak velký bude úrok po zdanění (čistý úrok)? Jakou částku budeme mít v bance na konci roku po zdanění?

Řešení

| V následující aplikaci v Appletu 1.3.2 lze měnit vklad, roční úrokovou sazbou a daň z úroku. |

Úrok před zdaněním bude \(2\, 000\,\text{Kč}\). Čistý úrok (tj. úrok po zdanění) bude \(1\, 700\,\text{Kč}\). V bance na konci roku budeme mít po zdanění \(21\, 700\,\text{Kč}\).

Úrok po zdanění \(u'\) spočítáme pomocí zapůjčené částky \(K\), roční úrokové sazby \(i\) a daně z úroku \(i_{tax}\).

Pokud je daň z úroku \(15\,\%\), pak platí \(u' = K\cdot i\cdot0,85=u\cdot0,85\). Tedy úrok pro daň \(15\,\%\) činí \(85\,\%\) z nezdaněného úroku \(u\)

Úlohy

-

Podnikatel získá od banky půjčku ve výši \(500\,000\,\text{Kč}\) na jeden rok s roční úrokovou sazbou

\(5\,\%\).

- a) Kolik korun činí úrok z úvěru ze zapůjčené částky?

- b) Kolik korun podnikatel zaplatí bance celkem?

- Pan A půjčí panu B částku \(30\,000\,\text{Kč}\) na jeden rok s roční úrokovou sazbou \(4\,\%\).

- a) Kolik korun činí úrok ze zapůjčené částky?

- b) Kolik korun pan A dostane celkem od pana B?

- Uložíme do banky částku \(200\,000\,\text{Kč}\) na jeden rok. Tento vklad se nám bude úročit jednou ročně na konci daného roku, roční úroková sazba je \(6\,\%\) a daň z úroku je \(15\,\%\).

- a) Kolik korun činí úrok před zdaněním?

- b) Kolik korun je úrok po zdanění?

- c) Kolik korun celkem obdržíme od banky po jednom roce?

- Pan C uloží do banky částku \(1\,500\,000\,\text{Kč}\) na jeden rok. Jeho vklad banka bude úročit jednou ročně na konci daného roku. Banka uvádí roční úrokovou sazbu \(3,45\,\%\) a daň z úroku je \(15\,\%\). Banka vyplácí úrok zaokrouhlený na koruny dolů.

- a) Kolik korun činí úrok po zdanění?

- b) Kolik korun celkem obdrží pan C od banky po jednom roce?