Úvěrové produkty

V této kapitole si představíme některé úvěrové produkty. Zaměříme se na nejpoužívanější úvěry. Cílem není popsat všechny možné úvěrové produkty. Popíšeme si detaily, kde se úvěrové produkty liší.

Hypotéka

Nejznámější a nejpoužívanější úvěrový produkt je hypoteční úvěr (hypotéka).

Definice

Hypoteční úvěr je úvěr zajištěný zástavním právem (hypotéka = zástava) k nemovitosti. Nejčastěji je využit k nákupu či rekonstrukci nemovitosti za účelem bydlení či pronájmu (účelová hypotéka).

V České republice je tento úvěr určený fyzickým i právnickým osobám, ovšem vždy musí být zajištěný zástavním právem k nemovitosti na území ČR.

Hypotéky bývají spláceny pravidelnými měsíčními splátkami.

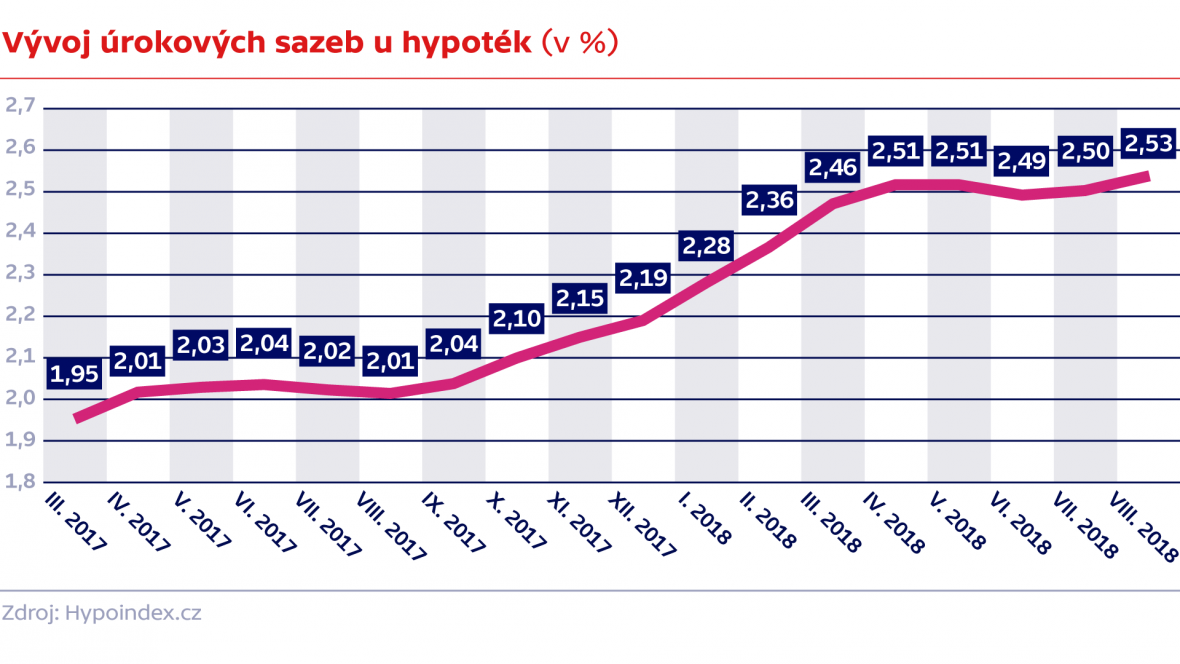

Následující graf na obr. 4.5.1 zachycuje vývoj úrokových sazeb u hypoték v ČR v období od března 2017 do srpna 2018.

Obr. 4.5.1

Obr. 4.5.1

Úrokové sazby u hypoték jsou obvykle nižší než u jiných úvěrů, neboť u hypotéky dlužník ručí nemovitostí.

Hypotéky jsou většinou sjednané na delší dobu, ale poskytovatel hypoték (např. banka) neví, jaká bude ekonomická situace za několik let, zejména jaká bude úroková reposazba ČNB. Proto poskytovatelé hypoték fixují úrokové sazby na určitý časový úsek.

Definice

Fixace úrokové sazby u hypotečního úvěru je časový úsek, po který je úroková sazba úvěru neměnná.

Po ukončení fixace se úroková sazba mění dle aktuální ekonomické situace a úrokové reposazby ČNB. Banky většinou fixují úrokovou sazbu po dobu od 1 roku až 5 let.

Po ukončení fixace může nastat jedna z možností:

- banka nabídne klientovi nové podmínky (změní úrokovou sazbu),

- klient může refinancovat hypotéku (klient odejde ze stávající banky a pokračuje s hypotékou u nové banky),

- klient může splatit zbytek dlužné částky.

Spotřebitelský úvěr

Další úvěrový produkt, který je hojně používané občany je spotřebitelský úvěr.

Definice

Spotřebitelský úvěr je úvěr, který umožňuje financovat nepodnikatelské potřeby občanů.

Spotřebitelský úvěr (spotřební úvěr) dělíme na účelový spotřební úvěr a neúčelový spotřební úvěr.

Účelový spotřební úvěr je určen k získání konkrétního zboží či služeb. Používá se k nákupu spotřebních předmětů (např. elektronika), k zaplacení dovolené, k rekonstrukci bytu či domu atd.

Neúčelový spotřební úvěr je určen na řešení libovolných osobních potřeb klienta. Nezkoumá se účel a užití zapůjčených finančních prostředků.

RPSN

RPSN je termín, který se k úvěrovým produktům přímo vztahuje a zahrnuje náklady spojené s úvěrem. Navíc od 1. ledna 2002 je poskytovatel spotřebitelského úvěru ze zákona povinen uvádět u své nabídky i RPSN, u ostatních úvěru není povinné uvádět RPSN.

Definice

RPSN (roční procentní sazba nákladů) udává procentuální podíl z dlužné částky, který musí spotřebitel zaplatit za období jednoho roku v souvislosti se splátkami, správou a dalšími výdaji spojenými s čerpáním úvěru.

RPSN umožní přesnější porovnání výhodnosti úvěrů, neboť kromě úroku vstupují do hry další faktory jako:

- poplatky za uzavření smlouvy,

- poplatky za správu úvěru,

- poplatky za vedení účtu,

- pojištění,

- atd.

Příklad

Banka poskytla klientce na konci roku 2015 hypotéku na 5 let ve výši \(2\,000\,000\) Kč se tříletou fixací. Roční úroková sazba hypotéky byla 3 %, úrokovací období je jeden rok a klientka má platit splátky vždy na konci roku. Výše jedné splátky je stanovena tak, že by úvěr měl být splacen v pěti stejných splátkách. Pro výpočet anuitní splátky předpokládejte neměnnou roční úrokovou sazbu.

Vypočítejte

- a) výši jedné splátky, částku zaokrouhlete na koruny,

- b) kolik korun klientce bude bance dlužit po ukončení fixace.

Řešení

a) Označme \(s\) anuitní splátku v korunách.

Dluh po zaplacení první splátky bude \(2\,000\,000\text{ Kč}\cdot1,03-s\). Dluh po zaplacení druhé splátky bude \(2\,000\,000\text{ Kč}\cdot1,03^2-s\cdot1,03-s\). \(\dots\) Dluh po zaplacení páté splátky bude \(2\,000\,000\text{ Kč}\cdot1,03^5-s\cdot1,03^4-s\cdot1,03^3-s\cdot1,03^2-s\cdot1,03-s\).

Po pěti letech by klientka již bance splatila celou hypotéku. Tudíž platí \(2\,000\,000\text{ Kč}\cdot1,03^5-s\cdot1,03^4-s\cdot1,03^3-s\cdot1,03^2-s\cdot1,03-s = 0\text{ Kč}\).

Postupnými úpravami dostáváme \(2\,000\,000\text{ Kč}\cdot1,03^5= s\cdot(1,03^4+1,03^3+1,03^2+1,03+1)\), \(2\,000\,000\text{ Kč}\cdot1,03^5= s\cdot\frac{\displaystyle 1,03^5-1}{\displaystyle 1,03-1}\).

\(s= \frac{\displaystyle 2\,000\,000\text{ Kč}\cdot1,03^5\cdot0,03}{\displaystyle 1,03^5-1}\approx436\,709\text{ Kč}\)

Výši jedné splátky je \(436\,709\text{ Kč}\).

b) Klientka po třech letech splatí \(3\cdot436\,709\text{ Kč}=1\,310\,127\text{ Kč}\). Klientka bude tedy ještě dlužit \( 2\,000\,000\text{ Kč}-1\,310\,127\text{ Kč} = 689\,873\text{ Kč}\).